Η στροφή στην αποθήκευση ενέργειας

Η ελληνική αγορά Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) βρέθηκε τα τελευταία χρόνια στο επίκεντρο ενός πρωτοφανούς επενδυτικού ενδιαφέροντος, με χιλιάδες αιτήσεις και σχέδια που υπόσχονταν να αλλάξουν το ενεργειακό τοπίο. Ωστόσο, η πραγματικότητα σήμερα δείχνει μια διαφορετική εικόνα: το «ράλι» των αιτήσεων στα φωτοβολταϊκά έχει φρενάρει απότομα, πολλά έργα μένουν ανεκπλήρωτα και η αγορά στρέφεται πλέον στην αποθήκευση ενέργειας ως τη νέα μεγάλη ευκαιρία.

Τον Δεκέμβριο του 2020 καταγράφηκε ιστορικό ρεκόρ αιτήσεων: 45,5 GW, με τα φωτοβολταϊκά να δεσπόζουν (36,3 GW). Πέντε χρόνια μετά, τον Ιούνιο του 2025, οι νέες αιτήσεις είχαν καταρρεύσει: μόλις 1,2 GW συνολικά και μόλις 0,05 GW για φωτοβολταϊκά. Η αγορά έδειξε να «ξεφουσκώνει» μετά την αρχική φούσκα αιτήσεων και να προσελκύεται από τις μπαταρίες.

Από την «έκρηξη» στο φρένο

Την τελευταία πενταετία χιλιάδες παραγωγοί υπέβαλαν αιτήσεις, με στόχο να αξιοποιήσουν τα προγράμματα στήριξης και την αυξανόμενη ζήτηση για καθαρή ενέργεια. Ενδεικτικά, μέχρι τον Αύγουστο του 2025 βρίσκονταν σε ισχύ 4.801 βεβαιώσεις παραγωγού, που αντιστοιχούσαν σε 76,9 GW έργων ΑΠΕ – αριθμός πολλαπλάσιος σε σχέση με τη σημερινή διαθέσιμη ισχύ.

Ωστόσο, η πραγματικότητα ήταν λιγότερο εντυπωσιακή: χιλιάδες έργα δεν προχώρησαν ποτέ. Από το 2020 και μετά, με την εφαρμογή αυστηρότερων οροσήμων (νόμος 4685/2020), άρχισε το «ξεσκαρτάρισμα». Μόνο τον Αύγουστο του 2025 αποσύρθηκαν ή ανακλήθηκαν 3.221 βεβαιώσεις, συνολικής ισχύος 41,9 GW. Η αγορά άρχισε να «ξεφουσκώνει», καθώς τα έργα που έμεναν στα χαρτιά ξεκαθάριζαν από το μητρώο.

Η υπερσυγκέντρωση στα φωτοβολταϊκά

Ο Ιωάννης Χαραλαμπίδης, Προϊστάμενος της Διεύθυνσης ΑΠΕ και Αποθήκευσης της ΡΑΑΕΥ, παρουσίασε πριν λίγες μέρες τα τελευταία δεδομένα για την πορεία του κλάδου, δίνοντας μια εικόνα του σήμερα αλλά και τις προοπτικές έως το 2030.

Όπως φαίνεται το μεγαλύτερο μέρος της φρενίτιδας είχε κατεύθυνση τα φωτοβολταϊκά. Από τα 15,05 GW εγκατεστημένης ισχύος ΑΠΕ που λειτουργούν σήμερα (Απρίλιος 2025), τα 9,22 GW είναι φωτοβολταϊκά – σχεδόν τα δύο τρίτα της αγοράς. Αυτή η μονοκαλλιέργεια δημιούργησε ανισορροπίες: η υπερπροσφορά αιτήσεων συγκρούστηκε με τα όρια του ηλεκτρικού χώρου, που δεν ξεπερνά τα 19 GW.

Καθώς τα περιθώρια για νέα φωτοβολταϊκά στενεύουν, η αγορά βρίσκει νέα διέξοδο στην αποθήκευση. Η αποθήκευση ενέργειας έχει πλέον μετατραπεί στο πιο δυναμικό πεδίο, καθώς αποτελεί προϋπόθεση για την ομαλή ένταξη των ΑΠΕ στο σύστημα.

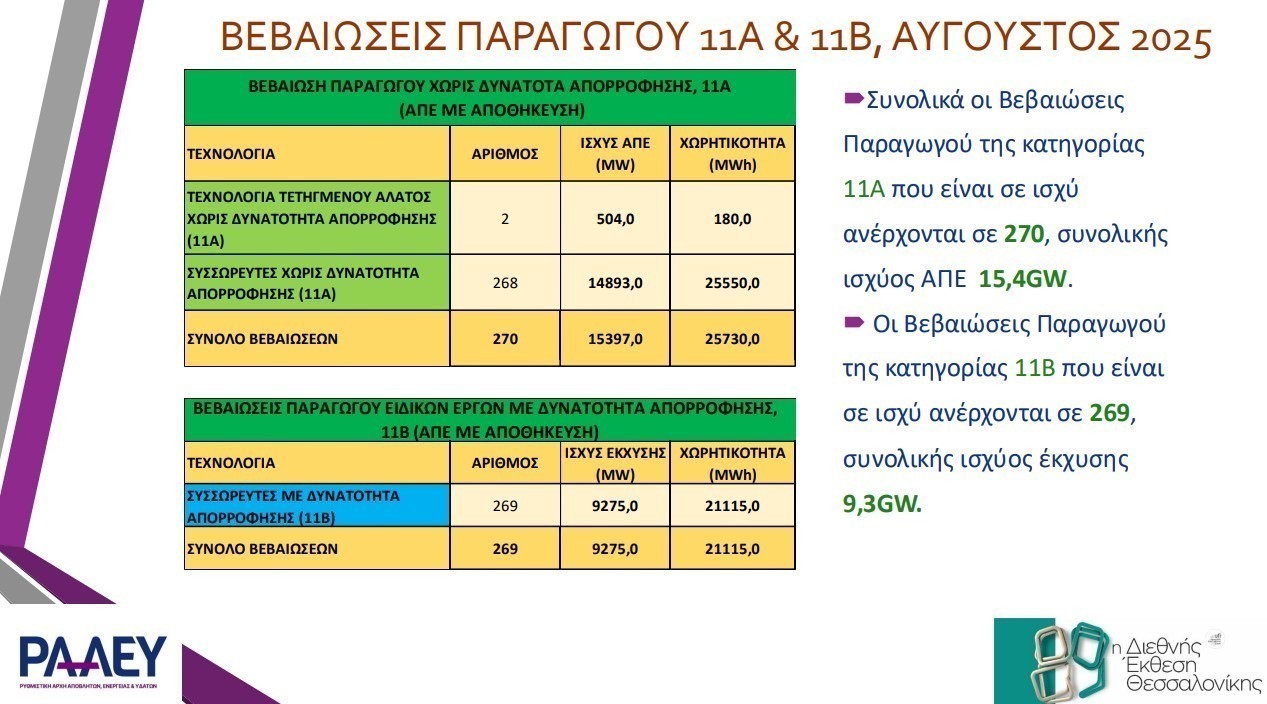

Ήδη έχουν εκδοθεί βεβαιώσεις για έργα 15,4 GW (κατηγορία 11Α – χωρίς απορρόφηση) και 9,3 GW (κατηγορία 11Β – με απορρόφηση). Η στροφή είναι ξεκάθαρη: επενδυτές και εταιρείες βλέπουν ότι χωρίς μπαταρίες και αντλησιοταμίευση, το επενδυτικό momentum στις ΑΠΕ δεν μπορεί να συνεχιστεί.

Σύμφωνα με το Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ), μέχρι το 2030 η Ελλάδα πρέπει να έχει εγκαταστήσει 1,93 GW αντλησιοταμιευτικά και 4,33 GW μπαταρίες. Οι αριθμοί αυτοί δείχνουν ότι η αποθήκευση δεν είναι απλώς μια συμπληρωματική λύση, αλλά η «ραχοκοκαλιά» της επόμενης φάσης.

Η «έκρηξη» που παρατηρήθηκε την προηγούμενη δεκαετία δείχνει πλέον να καταλαγιάζει. Οι αιτήσεις στα φωτοβολταϊκά μειώνονται, η αδειοδοτική διαδικασία ωριμάζει, ενώ η αποθήκευση εμφανίζεται ως το νέο «Ελ Ντοράντο». Το μεγάλο ζητούμενο όμως παραμένει: θα μπορέσει η Ελλάδα να αναβαθμίσει εγκαίρως τα δίκτυά της και να υλοποιήσει τα έργα που θα της επιτρέψουν να πετύχει τους στόχους του 2030;

Disclaimer: Οι ειδήσεις προέρχονται από τρίτους παρόχους και δεν εκφράζουν κατ’ ανάγκη τις απόψεις του Zeko.gr.